분산 투자 (2) 펀더멘털 중심의 리스크 완화하기

2 분

지난 포스팅:

앞선 글에서는 기술적 거래 구조가 주가 변동성을 인위적으로 확대시키며, 기존의 분산 투자 및 리스크 지표의 실효성을 약화시키고 있다는 점을 살펴보았습니다. 이번 글에서는 진정한 분산 효과를 얻기 위해 투자자가 고려해야 할 핵심 요소를 구체적으로 짚어보겠습니다.

GICS 분류 체계의 한계

많은 투자자는 MSCI와 S&P가 공동 개발한 글로벌 산업 분류 기준(GICS, Global Industry Classification Standard)에 따라 섹터와 국가별로 세분화된 지수를 기준으로 포트폴리오를 구성하며 분산 투자를 시도합니다.

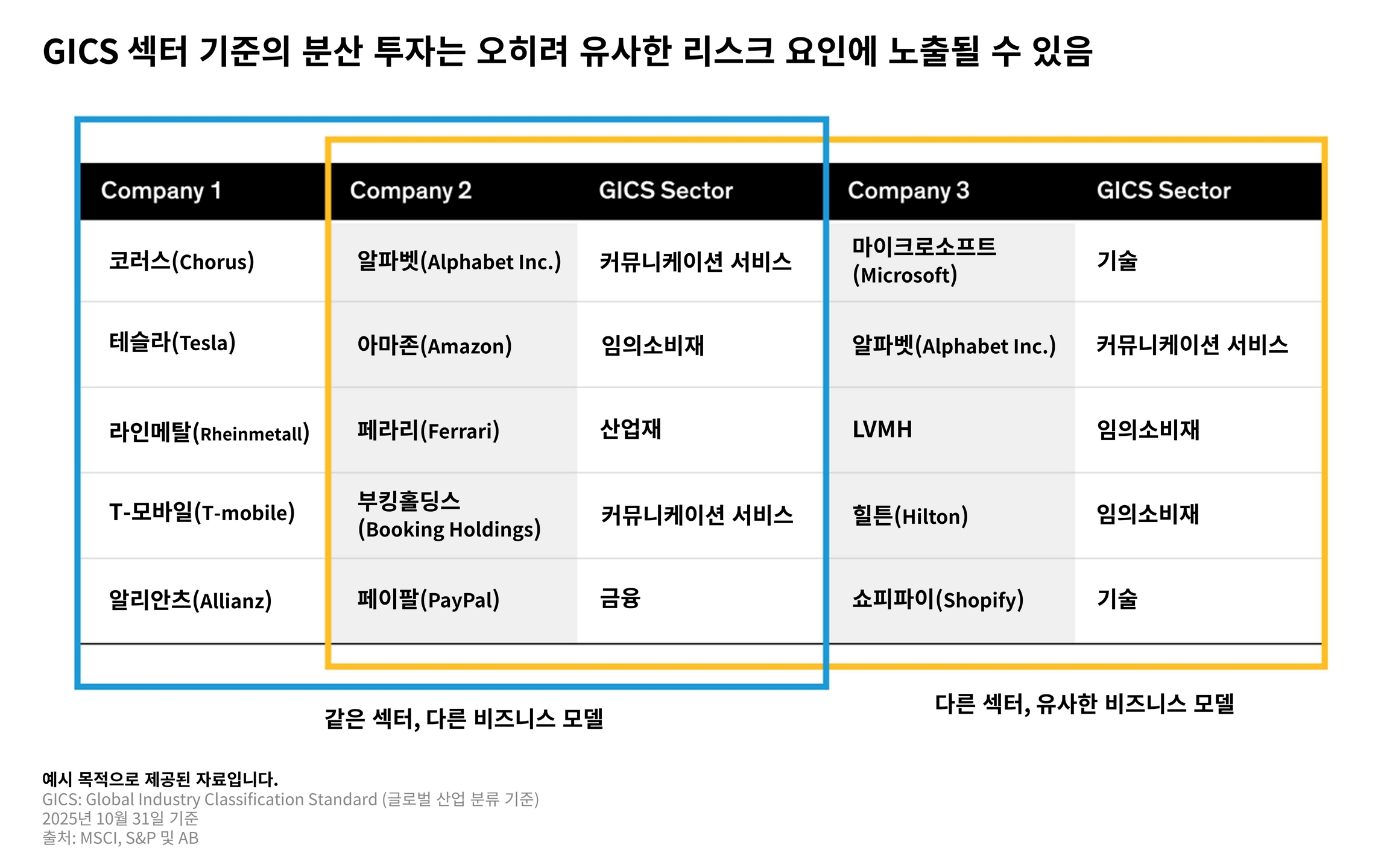

하지만 섹터 구분이 명확하지 않은 경우가 많습니다. 예를 들어 GICS 기준에서 마이크로소프트(Microsoft)는 정보기술(Information Technology) 섹터에 속하지만, 알파벳(Alphabet)과 코러스(Chorus)는 커뮤니케이션 서비스(Communications Services) 섹터로 분류됩니다(하단 그래프). 하지만 마이크로소프트와 알파벳은 글로벌 광고, 생산성 애플리케이션, 클라우드 인프라 등 사업 구조가 매우 유사합니다. 반면, 코러스는 뉴질랜드의 광대역 인터넷 인프라를 소유하고 운영하는 회사로, 사업 성격이 전혀 다릅니다.

결과적으로 마이크로소프트와 알파벳의 매출과 수익 흐름이 밀접하게 연관되어 있음에도, GICS 기준에서는 두 회사를 동시에 보유하면 분산 투자로 간주되고, 반대로 알파벳과 코러스를 보유할 경우에는 그렇지 않다고 간주하는 것입니다.

국가 분류 역시 한계가 있습니다. 일반적으로 기업의 본사가 위치한 국가를 기준으로 지역 노출도를 판단하기 때문입니다. 예를 들어, 리오 틴토(Rio Tinto)에 투자할 경우 영국 시장에 투자한 것으로 간주되지만, 실제로 영국은 이 기업 전체 매출의 단 1%만 차지합니다.

글로벌 가치사슬은 새로운 리스크를 유발함

표준화된 분류 체계로는 오늘날 기업 활동의 복잡성을 충분히 반영하지 못합니다. 특정 부문에서 발생한 혼란이 산업과 국경을 넘어 연쇄적으로 확산될 수 있기 때문입니다. 유사한 비즈니스 구조를 가진 기업들이 실제로는 전혀 다른 산업이나 지역의 기업과도 밀접하게 연관되어 있을 수 있습니다.

실제로 오늘날에는 가치사슬 내 몇 단계나 떨어져 있는 기업 간에도 2차, 3차, 심지어 4차 확산 효과까지 나타나는 사례가 존재합니다. 2021년 일본 르네사스 일렉트로닉스(Renesas Electronics)의 자동차용 반도체 공장에서 발생한 화재는 수천 마일 떨어진 포드(Ford)의 자동차 생산에까지 차질을 빚은 대표적인 사례입니다.

많은 투자자는 기업에 대한 깊이 있는 분석 대신, GICS 기준에 따라 간편한 분산 투자 방식을 택하곤 합니다. 이러한 지름길은 한동안 효과가 있는 것처럼 보일 수 있지만, 그 효과는 오래가지 않습니다.

예를 들어 트럼프 대통령이 4월 초 ‘해방의 날(Liberation Day)’ 관세 정책을 발표했을 때, 광범위한 주식 시장의 하락은 기업 간 연결성과 최종 시장 노출이 얼마나 복잡하게 얽혀 있는지를 잘 보여주는 사례였습니다. 이처럼 GICS 분류에 따른 분산 투자는 실제 리스크를 방어하는 데 아무런 도움이 되지 못했습니다.

변동성 높은 시장에서 리스크를 줄이는 방법

전통적인 리스크 및 분산 투자 도구의 한계를 고려할 때, 수익을 극대화하면서 리스크를 최소화하려면 어떤 방식이 필요할까요? AB는 기본에 충실한 리스크 관리 접근이 두 가지 관점을 중심으로 이뤄져야 한다고 봅니다.

1. 대체지표가 아닌 실제 실적에 주목하라: 장기적 관점의 펀더멘털 투자자로서 당사는 (1) 주식의 가치는 미래 현금흐름을 할인한 총합이며, (2) 단기적으로 시장은 비효율적이며 그 경향은 점점 심화되고 있다고 봅니다.

따라서 투자자는 기업 실적의 변동성 자체에 주목해야 하며, 이를 위해 정량적 분석과 정성적 분석을 병행해야 한다고 생각합니다. 산업 구조, 기업 전략, 운영 효율성을 면밀히 분석하는 것이 기업의 실질적 수익 지속 가능성을 판단하는 가장 효과적인 방법이라고 봅니다.

2. GICS가 아닌 매출과 비용 구조를 기준으로 분석하라: 당사는 포트폴리오 내 기업을 제대로 이해하기 위해 산업 분석의 대표적인 틀인 ‘포터의 5가지 경쟁요인(Porter’s Five Forces)’ 분석을 활용합니다. 이 분석은 기업의 최종 시장 노출도, 즉 고객이나 거래처를 지역, 산업, 하위 산업 수준(예: 미국 광고 산업)을 기준으로 파악하는 데 중점을 둡니다. 이를 통해 포트폴리오 전체의 실제적인 노출 구조를 분석할 수 있습니다. 이후에는 이러한 최종 시장을 더 세분화해 잠재적인 상관관계를 식별합니다. (예: 브랜드 광고 vs. 반응형 광고)

포터의 5가지 경쟁요인은 공급업체에 대한 분석도 더욱 명확히 해줍니다. 포트폴리오 전체의 모든 공급업체를 일일이 파악하는 것은 사실상 불가능하지만, 일정 수준에서 공급망 집중도를 전체적으로 살펴보는 것만으로도 투자자는 개별 기업뿐 아니라 포트폴리오 전체에 미치는 잠재적인 영향을 평가할 수 있습니다.

물론 이러한 분석은 많은 시간과 노력을 요구합니다. 따라서 상대적으로 소수의 기업을 대상으로만 정밀하게 수행될 수 있으며, 이 접근법은 약 25개 종목으로 구성된 집중형 포트폴리오에서 가장 효과적으로 작동한다고 봅니다. 이는 기존의 분산 투자 개념과는 다소 상반되어 보일 수 있습니다.

하지만 새로운 리스크 관리 관점을 집중형 포트폴리오에 적용하면 오히려 진정한 펀더멘털 기반의 분산 투자 효과를 실현할 수 있습니다. 오늘날처럼 빠르게 변화하는 시장 환경에서도 현대 포트폴리오 이론(MPT)이 제시하는 가능성을 실현할 수 있습니다.

상기 견해는 AB 내 모든 운용팀의 견해를 나타내는 것은 아니며 추후 수정될 수 있습니다. 본 자료는 정보 제공만을 목적으로 하고 있으며, 특정 증권 및 상품의 매수∙매도 권유, 투자 조언 또는 추천으로 해석되어서는 안 됩니다. 본 자료에 제시된 견해 및 의견은 AB의 내부적 예측에 기초하며, 미래 시장 성과에 대한 지표로 삼을 수 없습니다. 이 자료에서 언급한 어떤 전망이나 견해도 실현된다는 보장은 없습니다.

MSCI는 명시적 또는 묵시적 보증이나 진술을 하지 않으며 여기에 포함된 MSCI 데이터와 관련하여 어떠한 책임도 지지 않습니다. MSCI 데이터는 재배포되거나 다른 지수, 증권 또는 금융 상품의 기초로 사용될 수 없습니다. 이 보고서는 MSCI에서 승인, 검토 또는 작성하지 않았습니다.