‘성장’의 재구성

3 분

2022년 하락장에서 미국 성장주는 큰 타격을 받았으며, 메가캡(초대형주)이 시장 하락의 거의 절반가량을 차지했습니다. 이제 시장의 윤곽이 바뀜에 따라 투자자들은 벤치마크 리스크를 줄이는 동시에 회복이 가능한 종목을 더 폭넓은 범위로 포착할 수 있게 되었습니다.

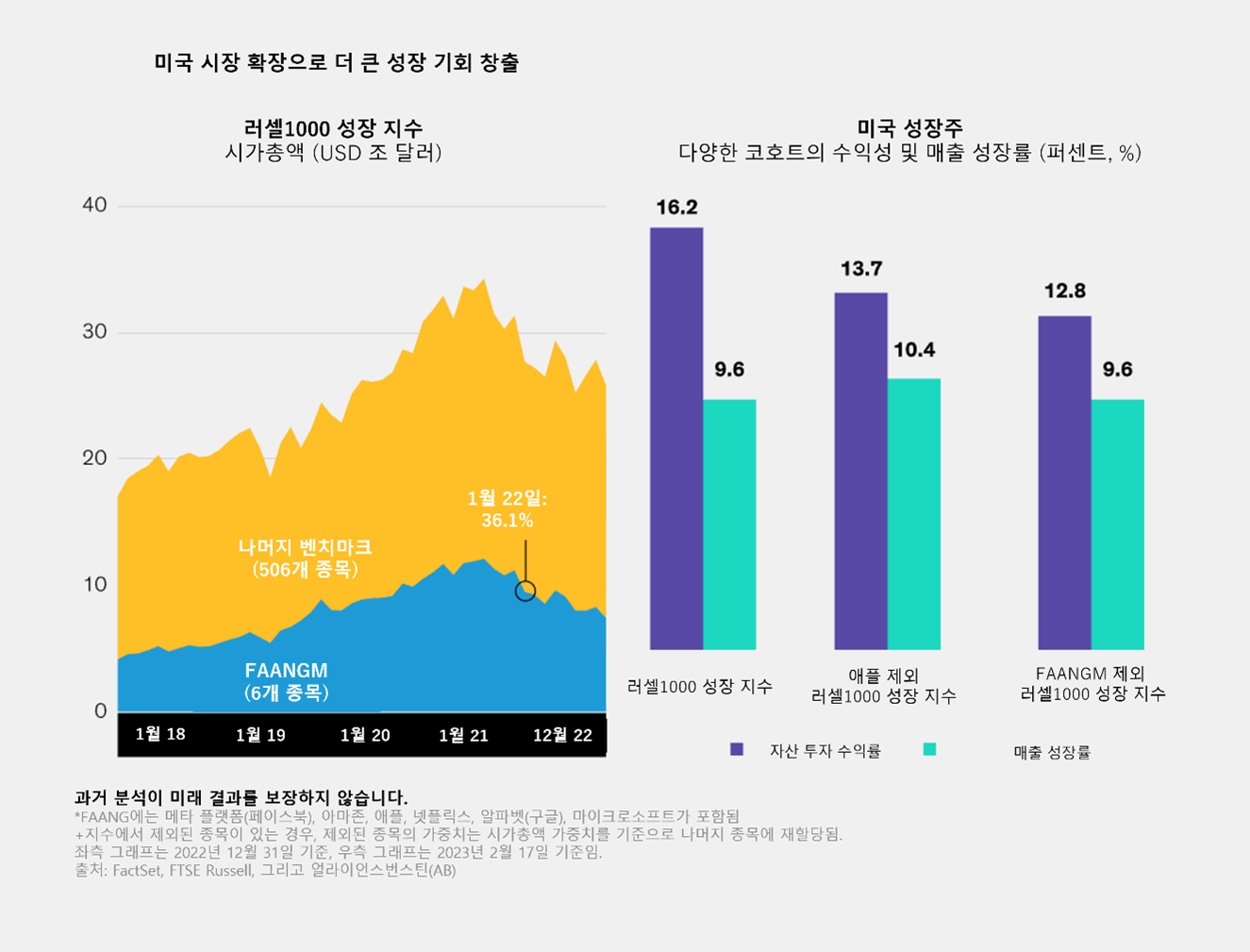

지난해 미국 메가캡 주식이 흔들리면서 시장이 재편되고 있습니다. 지난 수년 동안 시장 성과를 주도한 것은 메타 플랫폼(페이스북), 애플, 아마존, 넷플릭스, 알파벳(구글), 마이크로소프트 등 이른바 FAANGM 종목이었습니다. 2022년 1월, 시장이 정점을 찍었을 때 FAANGM 코호트는 Russell 1000 Growth 벤치마크의 36%를 차지했습니다. 그리고 작년 말 기준 FAANGM이 해당 지수에서 차지하는 비중은 29%였습니다. (상단 그래프)

성장주 투자자를 위한 더 넓은 어장

대기업이 지수에서 차지하는 비중이 여전히 코로나 19 팬데믹 이전 수준을 상회하고 있다는 점은 분명합니다. 하지만 총 7조 달러에 달하는 주식의 시가총액이 몇 포인트만 하락하면, 포트폴리오 수익률에 기여하는 더 다양한 종목으로의 기회가 열릴 수 있습니다. 즉, 안목 있는 투자자는 어려운 경제 상황에서도 좋은 성과를 낼 수 있는 복원력 있는 비즈니스, 탄탄한 수익성, 매력적인 성장 전망을 가진 기업을 찾을 수 있는 더 큰 어장을 가지고 있다는 뜻입니다.

시장 데이터에 따르면 이러한 특징은 대형주에서 벗어나서도 찾을 수 있습니다. 예를 들어, 2월 중순에 Russell 1000 Growth 지수에서 수익성의 주요 척도인 총자산순이익률(ROA)은 16.2%를 기록했으며, 매출 성장률은 9.6%로 나타났습니다. 애플(Apple)을 지수에서 제외하면 수익성은 감소하지만 성장률은 오히려 증가합니다. 그리고 전체 FAANGM 코호트를 제외해도 수익성은 상당히 매력적이며 성장성은 거의 변하지 않는 것으로 나타났습니다. 즉, 현재로서는 대형주에 지나치게 집중하거나 대형주 이외의 종목들을 희생시키지 않고서도 포트폴리오를 매력적인 미국 성장주로 구성하고 다각화하는 것이 가능하다고 볼 수 있습니다.

위험 배분(Risk Budgeting)을 위한 조건 개선

물론 일부 대형주들이 지배적인 지위를 유지하며 매력적인 투자 기회를 계속 제공할 수도 있습니다. 그러나 패시브 포트폴리오는 전체 코호트를 보유해야만 할 것입니다. 반면, 저희는 각 기업이 개별적으로 평가받아야 하며 포트폴리오의 투자 철학과 원칙에 부합하는 포지션을 가져가야 한다고 생각합니다. 구조적으로 높은 인플레이션과 금리가 지속되는 환경에서는 장기적으로 견고한 성장 전망을 가진 기업을 식별하기 위해 액티브한 선별성을 높이는 것이 필수적입니다.

메가캡 주식을 넘어서는 포지셔닝을 통해 포트폴리오 매니저는 위험 배분도 개선할 수 있습니다. 폭 넓은 벤치마크는 메가캡 주식 비중이 작은 포트폴리오의 추적 오차를 줄일 수 있습니다.

그래서 이 이야기에서 전하는 메시지는 무엇일까요? 미래 시장의 주도권을 가진 포트폴리오를 구성하기 위해서는 당장 내일의 수익을 위해 과거의 챔피언에 의존할 필요가 없다는 점입니다.

상기 견해는 AB 내 모든 운용팀의 견해를 나타내는 것은 아니며 추후 수정될 수 있습니다. 본 자료는 정보 제공만을 목적으로 하고 있으며, 특정 증권 및 상품의 매수∙매도 권유, 투자 조언 또는 추천으로 해석되어서는 안 됩니다. 본 자료에 제시된 견해 및 의견은 AB의 내부적 예측에 기초하며, 미래 시장 성과에 대한 지표로 삼을 수 없습니다. 이 자료에서 언급한 어떤 전망이나 견해도 실현된다는 보장은 없습니다.