금리 인하 시점 보다 중요한 것은

2 분

지난 1월 31일 FOMC 회의에서 연준은 기준금리 목표치를 5.25%~5.50% 범위로 동결했습니다. 또한 파월 의장은 3월에 금리 인하가 없을 것이라는 신호를 보냈습니다. 이 결정은 금리 인하 사이클이 빨리 시작되기를 원하는 투자자에게는 만족스럽지 않을 수 있습니다. 그들은 실망해야 할까요? 3월에 금리 인하가 일어나지 않는다는 신호가 투자를 보류할 이유가 될 수 있을까요?

우리는 그렇지 않다고 생각합니다.

연준의 근본적인 메시지는 시장 진입을 기다리는 투자자에게 관망하는 태도가 되려 위험 요인이 될 수 있다는 우리의 견해를 뒷받침합니다. 연준의 생각을 이해하려면 연준이 목표하는 것이 무엇인지 알아야 합니다. 그것은 불가피한 충격에도 가장 탄력적으로 대응할 수 있는 경제적 균형을 유지하는 것입니다.

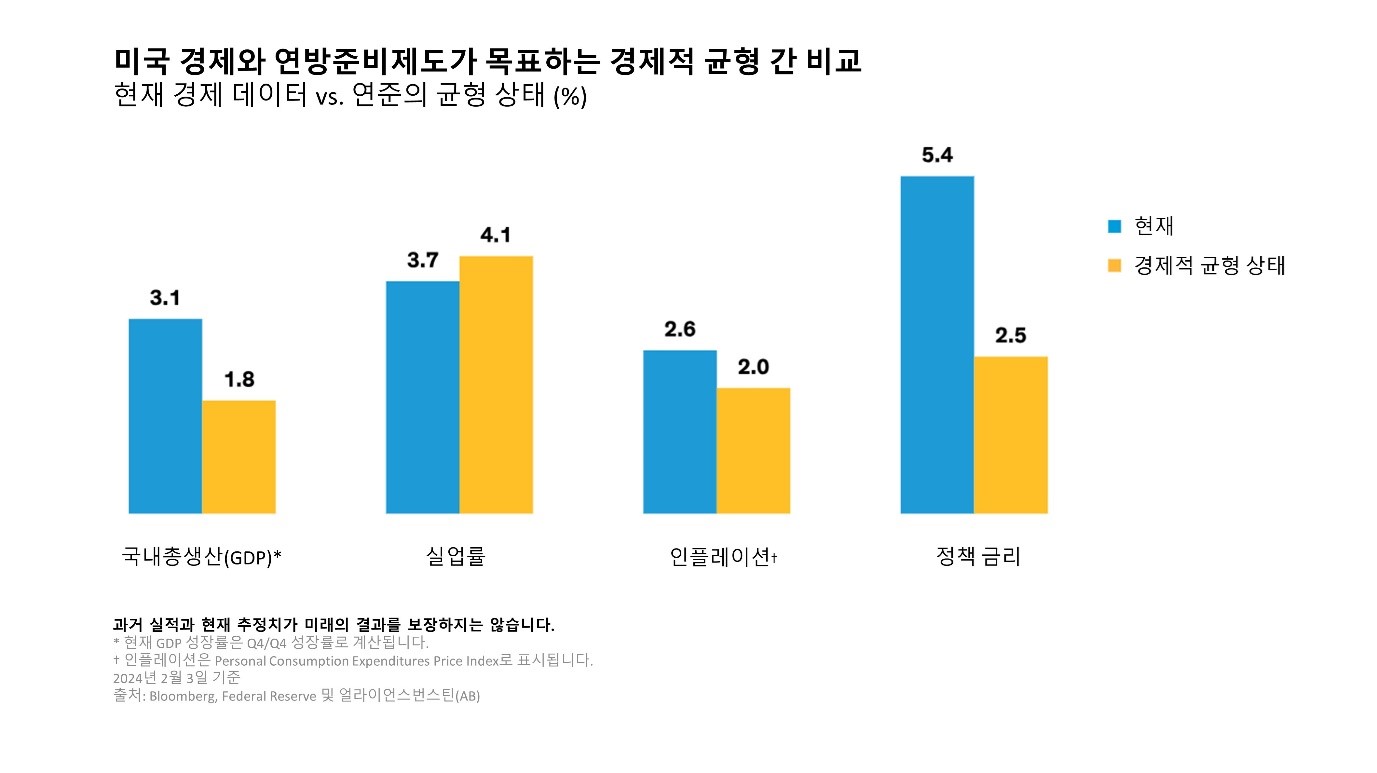

현실과 예측 사이에서 비교하기

연준의 분기별 경제 전망 요약은 "장기적인" 전망의 관점에서 경제 균형을 설명합니다. 이는 성장, 고용 및 인플레이션과 같은 세 가지 측면에 걸쳐 있으며, 경제를 균형 상태로 유지하는 데 필요한 정책 금리 예측도 포함합니다. 연준의 목표에 대비하여 현재 위치를 파악하고자 최근 몇 개월 동안의 실제 데이터를 비교해 보았습니다. (하단 그래프)

한 가지 분명한 사실은 미국 경제가 여전히 다소 과열된 상태라는 것입니다. 2023년 국내총생산(GDP) 성장률은 장기 성장률을 상회하였고, 이로 인해 인플레이션은 다소 높게 유지됐습니다. 하지만 지난해 말 성장은 둔화하였고, 올해도 하락추세가 이어질 것으로 보입니다. 인플레이션은 지난해에 급격히 하락했으며, 2024년에도 더 낮아질 가능성이 높습니다. 두 지표 모두 아직 목표에 도달하지 못했지만, 목표치에 근접했으며 올바른 방향으로 나아가고 있습니다. 이런 복합적인 상황은 연준이 즉시 정책 금리를 중립적인 수준으로 조정하는 것을 막아세웁니다.

그러나 정책 금리가 연준의 추정하는 중립 금리보다 여전히 두 배 이상 높기 때문에 금리 인하 자체를 반대하는 것은 아니라고 생각합니다. 즉 경제가 균형 상태일 때로 제시한 금리보다 실제 정책 금리가 훨씬 높은 상황은 이치에 맞지 않기 때문에 이러한 상황은 지속될 수 없습니다.

앞으로의 금리 인하 가능성

연준의 메시지에서 가장 큰 시사점은 정책 금리가 향후 결국 인하될 것이라는 점입니다. 첫 번째 금리 인하가 언제 이뤄질지는 확신할 수 없지만, 금리가 중립 금리보다 거의 3%p나 높기 때문에 금리가 내려가기 시작한 뒤로는 몇 분기 동안 인하될 가능성이 있습니다. 우리가 예상하는 것처럼 경제가 연착륙하더라도 연준은 여전히 금리 인하를 단행할 것입니다.

금리 인하가 3월에 시작되느냐, 5월이나 6월 중 언제 시작되는지보다 훨씬 더 중요한 것은 금리 인하로 방향이 전환됐다는 점입니다. 시장은 항상 앞을 내다보고 선반영하며, 연준은 그 길에 상당한 완화 정책을 수반할 것이라고 밝힌 만큼, 시장에 참여하지 않고 금리 인하가 언제 시작될지에만 집중하는 투자자는 기회를 놓칠 수 있습니다.

상기 견해는 AB 내 모든 운용팀의 견해를 나타내는 것은 아니며 추후 수정될 수 있습니다. 본 자료는 정보 제공만을 목적으로 하고 있으며, 특정 증권 및 상품의 매수∙매도 권유, 투자 조언 또는 추천으로 해석되어서는 안 됩니다. 본 자료에 제시된 견해 및 의견은 AB의 내부적 예측에 기초하며, 미래 시장 성과에 대한 지표로 삼을 수 없습니다. 이 자료에서 언급한 어떤 전망이나 견해도 실현된다는 보장은 없습니다.