금리와 주식: 밸류에이션, 바닥은 어디일까?

3 분

중앙은행이 인플레이션에 맞서기 위해 금리를 인상함에 따라 주식 밸류에이션은 크게 떨어졌습니다. 그리고 역사적으로 보았을 때 현 시점에서 금리가 큰 폭으로 오르지 않을 경우 미국 주식 시장에서 밸류에이션의 압축이 어쩌면 거의 끝났을 수 있음을 시사하고 있습니다.

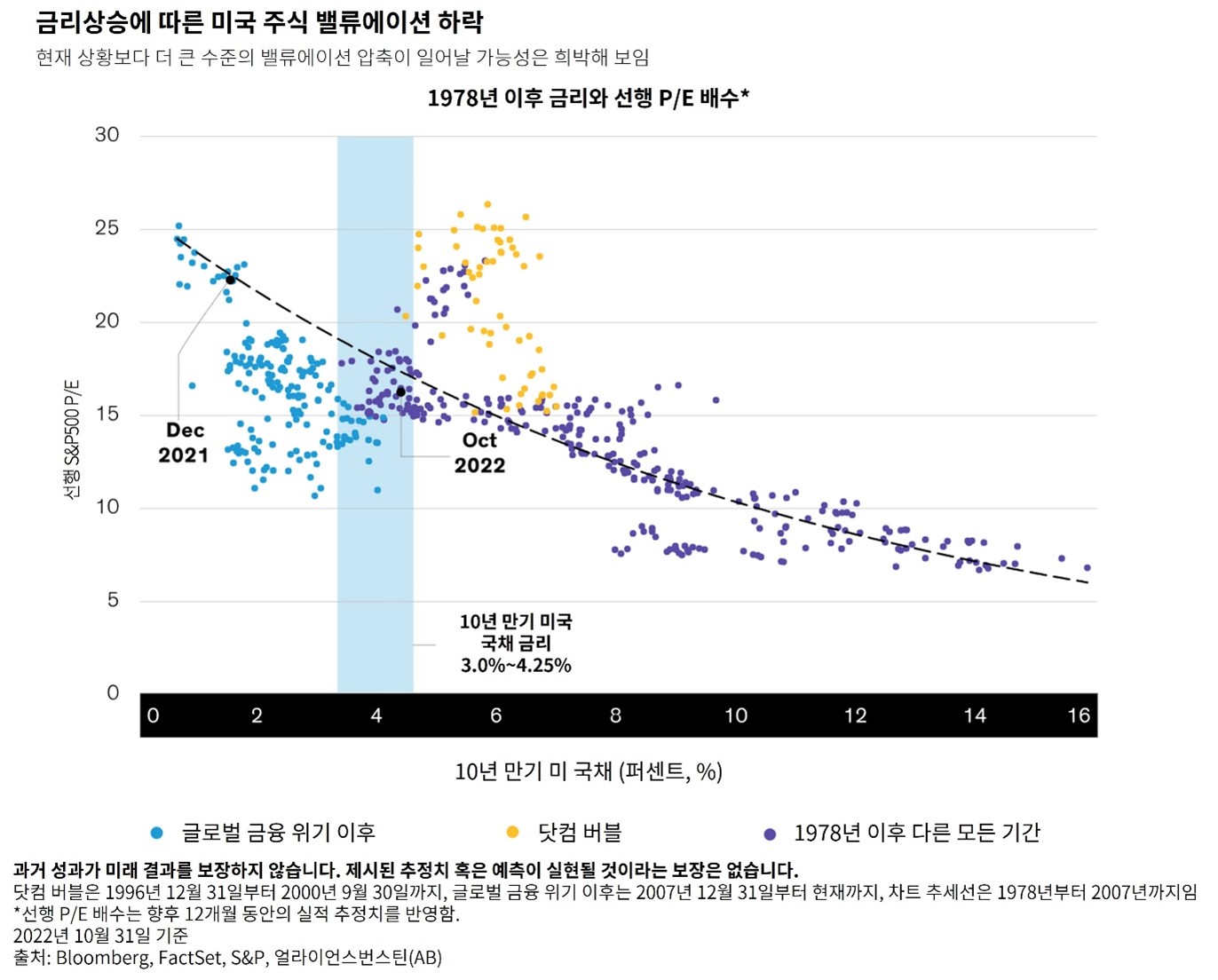

올 한 해 거시경제와 시장을 지배한 것은 금리 상승이었습니다. 10년만기 미국 국채 수익률은 2022년 초부터 10월 말까지 1.51%에서 4.05%로 뛰었습니다. 같은 기간 동안 S&P500 주식의 선행 PER은 22.3배에서 16.7배로 25% 하락했습니다. 금리 상승은 주식 밸류에이션에 사용되는 할인율을 높여 밸류에이션을 낮추는 경향이 있습니다. 현금흐름이 더 먼 미래에 있는 성장주는 금리 상승으로 인해 종종 더 큰 타격을 받으며, 올해가 이 경우에 해당합니다.

‘바닥’을 찾아서

그래서 현재 밸류에이션 압축이 거의 끝나가고 있는 것일까요? 회사의 PER은 주가와 주당순이익에 의해 결정되기 때문에 여전히 확언하기 어렵습니다. 많은 경우, 실적 전망은 향후 잠재적인 비즈니스 쇠퇴를 반영할 만큼 충분히 내려가지 않습니다. 인플레이션, 금리 및 성장에 대한 불확실성을 감안할 때 일부 투자자들은 주가 하락과 현재 밸류에이션이 아직도 악화되는 환경을 반영하지 못하고 있다고 우려하고 있습니다.

그러나 시장 밸류에이션이 현 시점에서 더 이상 떨어질 가능성은 낮다는 징후도 있습니다. 1978년 이후 금리와 주식 밸류에이션 사이의 관계를 살펴보면 명확한 패턴이 나타납니다. 금리가 4%~6% 사이인 대부분의 기간에 P/E 밸류에이션은 15배(상단 그래프) 아래로 크게 떨어지지 않았습니다. P/E는 금리가 8%를 넘어섰을 때만 그 아래로 대폭 하락했습니다. 주요한 예외는 글로벌 금융 위기 이후 심각한 경기 침체로 인해 낮은 금리와 낮은 P/E가 동시에 발생한 경우였습니다. 이는 심각한 경기 침체를 피할 수 있는 오늘날의 경우와는 매우 다른 양상입니다.

개별 종목 가격 회복에 대비하는 포지셔닝

물론 과거의 사례가 미래의 결과를 보장하지는 않습니다. 그리고 세계 여러 지역에서 여전히 인플레이션이 맹위를 떨치고 있는 상황이기 때문에 금리는 더 오를 지도 모릅니다. 그러나 인플레이션이 완화되기 시작하면 금리는 안정될 것입니다. 실제로, 연방기금금리선물(Fed funds futures)은 미국 연방기금금리가 2023년 초까지 거의 5%에 달하며 정점을 찍을 것임을 시사하고 있습니다. 당사는 금리가 1980년대 초와 같이 극도로 높은 수준까지 오를 가능성은 희박할 것으로 전망합니다.

전체 시장의 밸류에이션 상황 이면에서 투자자들은 독립적인 기회를 발견할 수 있을 것이라고 생각합니다. 과거의 경기침체 기간 동안 실적 복원력이 입증된 기업 및 섹터가 이러한 기회의 예시가 될 수 있습니다. 오늘날과 같은 불확실한 환경에서 투자자들은 낮은 주가가 암시하는 것보다 실적 전망이 더 밝은 우량 기업의 주식을 찾아야 합니다. 고퀄리티 비즈니스를 보유하고 매력적인 밸류에이션으로 거래되는 회사로 포트폴리오를 구축하는 전략은 밸류에이션 추이가 변곡점에 도달한 이후 회복과 보상을 위한 포지셔닝에 적합할 것입니다.

상기 견해는 AB 내 모든 운용팀의 견해를 나타내는 것은 아니며 추후 수정될 수 있습니다. 본 자료는 정보 제공만을 목적으로 하고 있으며, 특정 증권 및 상품의 매수∙매도 권유, 투자 조언 또는 추천으로 해석되어서는 안 됩니다. 본 자료에 제시된 견해 및 의견은 AB의 내부적 예측에 기초하며, 미래 시장 성과에 대한 지표로 삼을 수 없습니다. 이 자료에서 언급한 어떤 전망이나 견해도 실현된다는 보장은 없습니다.