트럼프의 OBBBA 법안 하원 통과, 재정적자 더 커질까?

2 분

미국 하원은 최근 2025 회계연도 예산안인 H.R.1, 일명 ‘하나의 크고 아름다운 법안(One Big Beautiful Bill Act, OBBBA)’을 통과시켰습니다. 미국의 예산 절차에 익숙한 이들에게는 잘 알려져 있듯이, 하원 통과는 최종 예산안 확정을 위한 첫 단계에 불과합니다. 이제 상원에서도 별도의 법안을 통과시켜야 하며, 양측의 조율 작업은 여름까지 이어질 가능성이 큽니다.

이로 인해 이번 하원 예산안은 아직 최종안과는 거리가 있으며, 세부 조항의 변동은 불가피해 보입니다. 그럼에도 불구하고 이번 예산안 통과는 트럼프 행정부의 재정 정책 우선순위를 보다 명확히 보여주고 있으며, 향후 협상의 기준점을 제시합니다. 미국의 고질적인 재정적자와 증가하는 부채에 대한 투자자들의 우려가 커지는 가운데, 바로 지금이 미국의 재정 방향성에 대한 전망을 다시 점검할 적기입니다.

감세 연장안은 재정적자 확대의 가장 큰 요인

이번 하원 예산안은 재정적자를 확대하고, 연방정부의 부채 부담을 가중시킬 가능성이 높다고 보여집니다. 세수는 정부의 주요 재원이기 때문에 지출보다 세금이 더 크게 줄어들면 재정적자는 커질 수밖에 없습니다. 적자가 얼마나 늘어날지에 대한 예측은 본질적으로 불확실하지만, 향후 10년간 약 2조~3조 달러 수준의 적자 확대는 현실적인 추정치로 판단됩니다.

2017년 제정된 세금 감면 및 고용법(Tax Cuts and Jobs Act, TCJA)의 연장안은 재정적자 확대의 가장 큰 요인입니다. 올해 회계연도 말에 종료될 예정인 해당 법안의 감세 조치가 연장될 경우 재정적자는 약 3.5조~4조 달러까지 증가할 수 있습니다. 이 중 약 8천억 달러는 주로 메디케이드(Medicaid, 저소득층 의료보험)를 중심으로 한 보건 지출 축소로 상쇄될 수 있으며, 그 외에도 친환경 에너지 및 관련 프로젝트 보조금과 세금 인센티브 축소를 통해 조정될 수 있습니다. 또한, 일부 저소득층 식비 지원 제도(Food stamp)와 다른 복지 프로그램의 재정을 주 정부로 이관함으로써 추가적인 절감 효과도 기대할 수 있지만, 전체적으로 볼 때 이 법안은 예산 측면에서 상당한 순비용을 수반합니다.

이 법안의 구조는 향후 의회에 부담 요인을 초래할 수도 있습니다. 상원에서 필리버스터 가능성을 피하기 위해 최종 법안은 조정절차(Reconciliation procedure)를 통해 처리되어야 합니다. 이 절차는 재정적자를 확대시키는 조항들이 일시적일 것을 요구합니다. OBBBA의 감세안은 법안 통과 직후에 집중되어 나타나는 구조로, 즉시 시행되어 빠른 효과를 나타낼 것입니다. 이로 인한 재정적 부담을 향후 10년간 상쇄하기 위해, 법안은 주로 2029년 이후에 실행될 지출의 삭감 조치를 제안하고 있으며, 이는 사실상 차기 행정부의 몫으로 남겨질 것으로 보입니다.

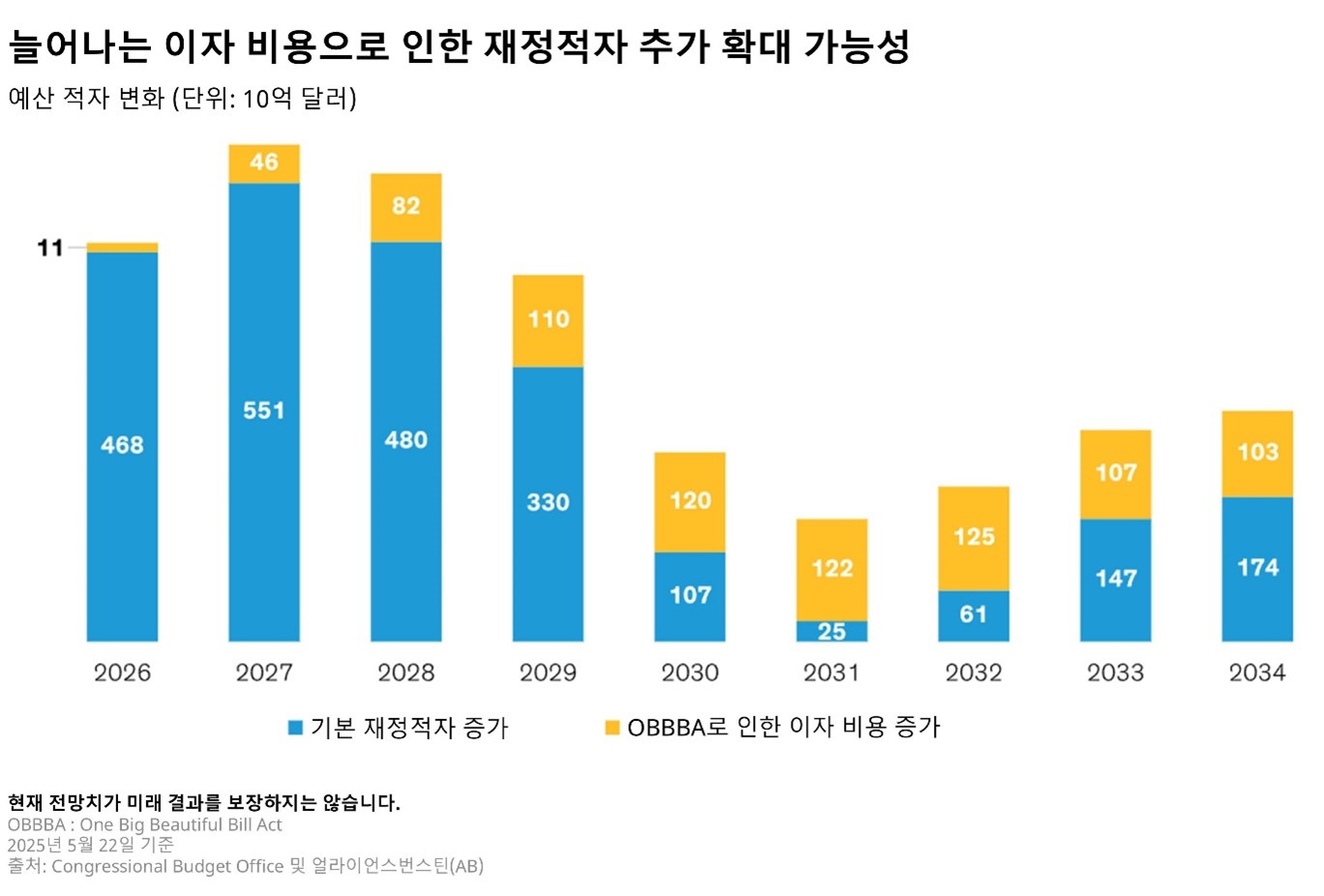

늘어나는 이자 비용은 재정적자 악화에 기여함

이번 입법 조치의 종합적인 결과는 가까운 시일 내에 재정적자가 가장 크게 확대될 것이라는 점입니다. 특히 향후 몇 년간의 재정전망은 비교적 신뢰도가 높은 편이며, 이후 예산은 차기 행정부가 각자의 정치적 성향에 따라 재편할 기회를 갖게 될 것입니다. 다만 당분간 재정적자는 앞으로 수년간 크게 증가할 가능성이 높습니다.

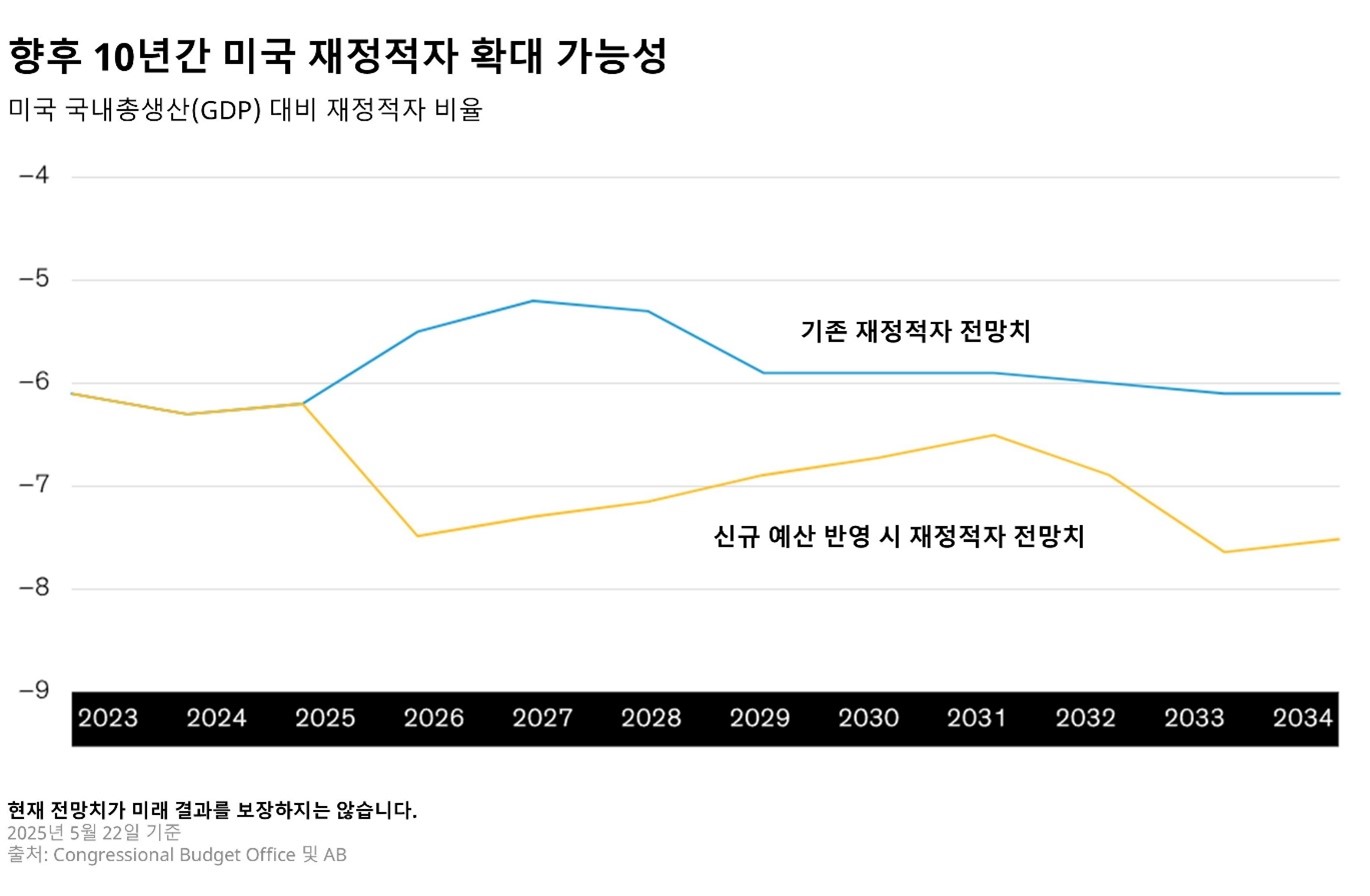

물론, 재정 상황은 법으로 정해진 지출과 세입만으로 결정되지 않습니다. 정부의 부채 누적과 그에 따른 이자 비용 상승만으로도 OBBBA 영향으로 예상되는 수준을 넘어 재정적자를 확대시킬 것으로 보입니다. (하단 그래프) 책임 있는 연방예산위원회(Committee for a Responsible Federal Budget, CRFB)의 추정에 따르면, 향후 수년간 정부의 부채 이자 비용은 매년 1천억 달러 이상 증가할 것이며, 그 결과 단기적으로 정부의 총 부채 서비스 비용은 연간 1조 달러를 훌쩍 넘을 것으로 예상됩니다. 이는 정부의 국방비 지출보다 훨씬 많은 수준입니다.

앞으로 몇 년간의 기본 재정적자 변화와 이자 비용 증가를 함께 고려하면, 전체 예산에 미치는 실질적인 효과는 명확해집니다. 현재 논의 중인 이번 법안은 향후 10년 동안 재정적자를 미국 국내총생산(GDP)의 약 8% 수준까지 확대시킬 것으로 보입니다. (하단 그래프)

상승하는 미 국채 금리는 시장의 우려를 반영함

워싱턴 D.C.에서 일정 수준의 재정적 조치를 도입하지 않는 한, 재정적자는 계속해서 늘어나고, 국가의 부채 부담과 이자 비용 또한 증가할 것입니다. 금융시장은 이미 이러한 부채 부담을 인식하고 있습니다. 올해 들어 미국 30년물 국채 금리는 50bp 이상 상승해 현재 5%를 웃도는 수준입니다. 이러한 높아진 금리는 정부의 신규 부채 발행 비용을 증가시켜 재정 운영에 더욱 부담을 주고 있습니다. 이 악순환을 끊기 위해서는 정치권의 조치가 필요할 것입니다.

연방 예산을 정상화하고 지속 가능한 경로로 전환하기 위해서는 지출 삭감과 증세를 병행하는 조치가 필요하지만, 이 두가지 모두 정치적으로 인기 없는 선택지입니다. 행정부와 의회가 고통스러운 결정을 내릴 준비가 되기 전까지는 미국의 재정 상황 개선을 기대하기는 어려울 것으로 보입니다.

상기 견해는 AB 내 모든 운용팀의 견해를 나타내는 것은 아니며 추후 수정될 수 있습니다. 본 자료는 정보 제공만을 목적으로 하고 있으며, 특정 증권 및 상품의 매수∙매도 권유, 투자 조언 또는 추천으로 해석되어서는 안 됩니다. 본 자료에 제시된 견해 및 의견은 AB의 내부적 예측에 기초하며, 미래 시장 성과에 대한 지표로 삼을 수 없습니다. 이 자료에서 언급한 어떤 전망이나 견해도 실현된다는 보장은 없습니다.