2021년 미국 인플레이션에 대한 4가지 고려 사항

4 분

2021년을 비롯해 향후 몇 년 동안 미국 인플레이션의 향방과 패턴을 전망하기 위해서, 투자자들은 다음 네 가지 사항을 고려할 필요가 있습니다.

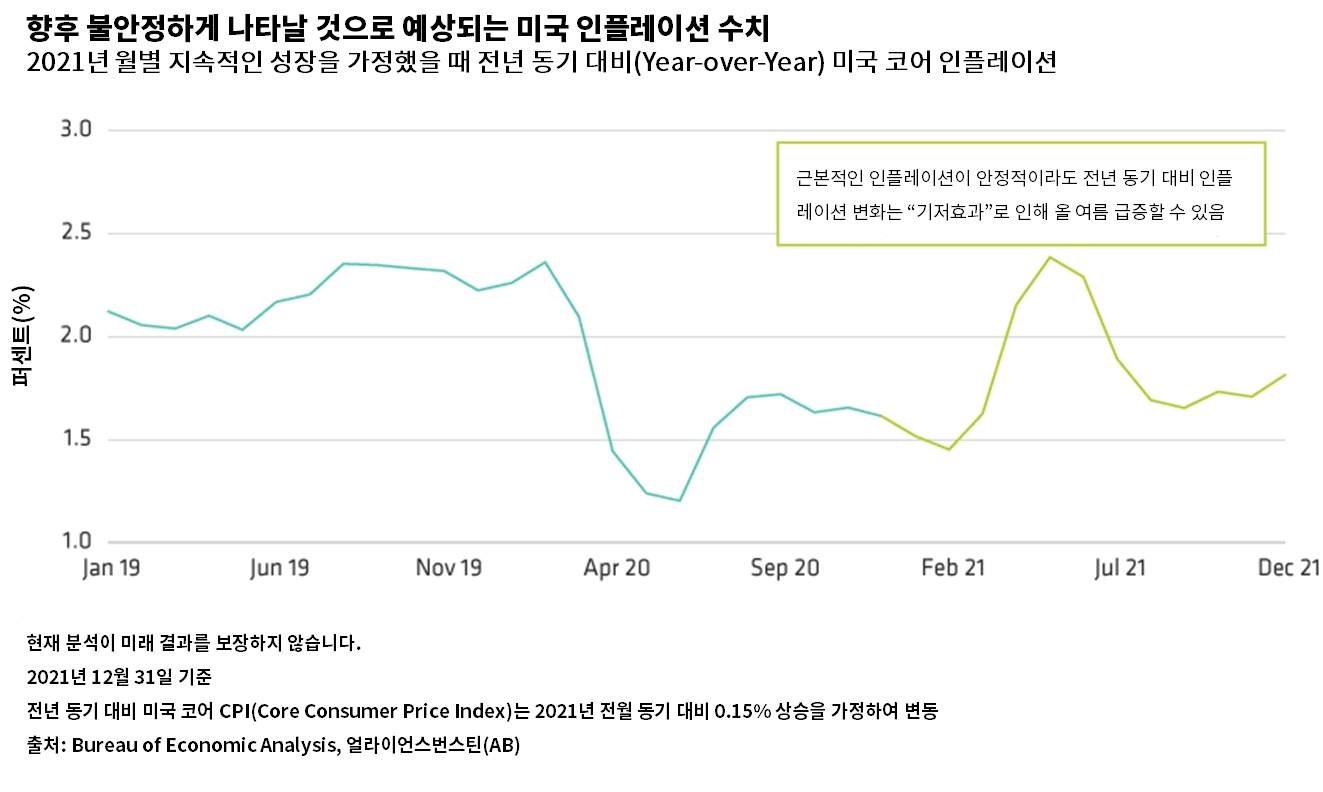

1) 기저효과로 올 여름 인플레이션이 높게 나타날 수 있음

팬데믹이 초래한 셧다운으로 인해 월간 인플레이션 수치는 전례 없는 모습을 나타냈습니다. 2020년 3월, 코어 CPI(Core Consumer Price Index)는 보합세를 보였으나, 4월에는 0.4%, 5월에는 0.1% 하락하며 지난 40년 동안 유일하게 월간 하락세를 보였습니다. 코어 CPI는 6월 안정세를 보이다가 7월과 8월 들어 각각 0.5%, 0.3% 상승했습니다.

이러한 수치들은 월별 데이터로 남기 때문에, 인플레이션이 추세적으로는 안정되더라도 전년 동기 대비로 계산되는 코어 CPI 수치는 변동성을 보일 전망입니다. 심지어 연말까지 인플레이션이 매달 0.15%로 안정적으로 상승한다고 가정해도, 전년 대비 코어 CPI는 올 여름 거의 YoY 2.4%로 상승할 것입니다(하단 그래프). 이것은 AB의 예측이 아니며, 그저 근본적인 경제 역학 차원에서 상승요인이 없는 코어 CPI 수치의 변동성을 보여줄 뿐입니다.

2) 하반기에는 추세적인 인플레이션 압력이 높아질 것

경제의 수요 측면은 공급 측면보다 더 빨리 반등하여, 늦여름에 전년 동기 대비 상승률 수치가 감소하기 시작하더라도 하반기가 되면 전월 대비 및 전 분기 대비 인플레이션을 밀어 올릴 가능성이 높습니다.

재정지원이 소비자들의 주머니를 직접 겨냥하고 있는 상황에서, 경제가 다시 활성화되었을 때 기업들이 수 개월 동안 지속될 소비 흐름을 따라갈 수 있을지는 의문입니다. 기업 활동이 평상시 수준으로 돌아가기 위해서는 자원과 물자를 재조정할 시간이 필요합니다. 기업은 자신이 감당할 수 있는 것보다 더 많은 주문을 받거나 이에 보다 신속하게 대응하기 위해서 더 많은 비용을 지불해야 하면 가격을 올릴 것이고, 인플레이션은 상승할 것입니다.

공급망 부담은 이미 관측되고 있습니다. 미국구매자관리협회(Institute for Supply Management)가 수주잔고나 납품업체의 납품시간 등을 측정해 발표하는 제조업 부문별 지표는 최근 높게 나타날 뿐만 아니라 상승하고 있기 때문에 인플레이션의 전조를 보이고 있습니다. 이는 일종의 지연현상으로, 공급 측면의 제약이 완화되더라도(결국 실제로 그렇게 되겠지만) 과거 수 개월 간 발생한 제약은 향후 수 개월 간의 인플레이션 상승으로 이어질 것입니다.

3) 공급이 반등하면 인플레이션은 하락하고 낮은 상태를 유지할 것

물가상승률을 정확히 예측하는 것은 불가능하지만, 코어 인플레이션은 연말까지 YoY 2.1%씩 상승할 것으로 보입니다. 단기적인 불황과 대규모 정책지원은 공급 측면에 가해진 피해가 다른 대부분의 불황 기간 보다 적을 것이라는 추정을 가능하게 합니다.

이는 공급 측면의 제약이 상당히 빠르게 완화되고, 그 결과로 미국의 아웃풋 갭(output gap)이 가격 압력을 낮춤으로써 코어 인플레이션 상승세가 잠잠해질 수 있다는 것을 의미합니다. AB는 코어 인플레이션이 미국 경제의 아웃풋 갭이 완전히 해소될 때까지 낮은 상태를 유지할 것으로 예상합니다.

4) 2021년 연준은 완화정책을 유지…긴축은 더디게 이뤄질 것

물가상승에 대한 연준의 정책적 대응은 코로나19가 잦아들면서 자산가격의 주요 변수가 될 것입니다. 당사는 미국 경제의 성장세가 견실하고 인플레가 상승하더라도 연준이 올 한해 내내 최대한 완화적인 정책을 유지하며 현재 기조를 이어갈 것으로 예상합니다. 연준은 너무 늦기보다는 너무 빨리 긴축하는 것에 대해 더 우려하고 있으며, 더 강한 성장을 뒷받침하기 위해 기꺼이 위험을 감수하고 심지어 인플레이션의 오버슈팅을 용인할 것입니다.

따라서 연준은 일년 내내 완화적인 모습을 보일 것이고 앞으로 몇 년 동안 긴축은 매우 느리게 진행될 것으로 전망됩니다. 첫 번째 단계는 2022년 중 자산매입을 통한 양적완화의 점진적인 테이퍼링(tapering)입니다. 모든 것이 계획대로 진행된다면 올해 말 이와 관련된 커뮤니케이션이 시작될 것이며, 2013년과 같은 테이퍼 텐트럼(taper tantrum, 긴축발작)을 피할 수도 있을 것입니다.

기준금리 인상은 아직 요원할 전망입니다. 테이퍼링에 꼬박 1년이 걸릴 것이고, 그 후 최소한 6개월은 금리 인상이 없을 것입니다. 결과적으로, 기준금리 인상은 2023년 미국 경제가 제대로 안정된 후 이뤄질 것이라 예상하는 것이 합리적으로 보여집니다.

과거분석이 미래 결과를 보장하는 것은 아닙니다.

상기 견해는 연구, 투자 조언 또는 거래 권장 사항을 구성하지 않으며 반드시 모든 AB 포트폴리오 관리 팀의 견해를 대표하는 것은 아닙니다. 또한 시간이 지남에 따라 변경될 수 있습니다.

투자의 가치는 상승할 뿐만 아니라 하락할 수 있고 투자자들은 투자한 금액을 전액 돌려받지 못할 수도 있습니다.