듀레이션의 귀환?

7 분

2022년 상반기 인플레이션과 금리가 큰 폭으로 오르고 채권시장이 주식시장과 함께 불안한 모습을 보이면서 글로벌 국채의 변동성이 더욱 높아지게 되었습니다. AB는 이 시기 국채와 주식 사이의 상관관계가 높아지면서 듀레이션 익스포져의 분산효과가 감소하는 것을 발견했습니다. 이러한 상황을 고려할 때, 멀티에셋 포트폴리오 내 분산효과를 위해서 채권 듀레이션 익스포져를 줄이는 것이 타당하다고 판단했습니다.

그 이후로 많은 것들이 바뀌게 되었습니다. 시장은 지난 7월 말 연준의 75bp 금리인상을 포함해 공격적 긴축정책을 가격에 반영했습니다. 또한, 국채 금리는 여전히 12년만의 최고 수준이나 최근 몇 주 동안은 연속적으로 하락하는 모습을 보였는데, 이는 인플레이션 완화 및 경기둔화 가능성에 대한 투자자들의 예측을 반영한 것이라고 생각합니다. 실제로 경제협력개발기구(OECD)에 따르면 대부분의 주요국은 현재 경기가 수축 국면에 있으며, 시장에서 발견된 새로운 징후들은 상품, 에너지, 내구재와 같은 핵심 섹터에서 인플레이션이 완화되고 있음을 시사합니다.

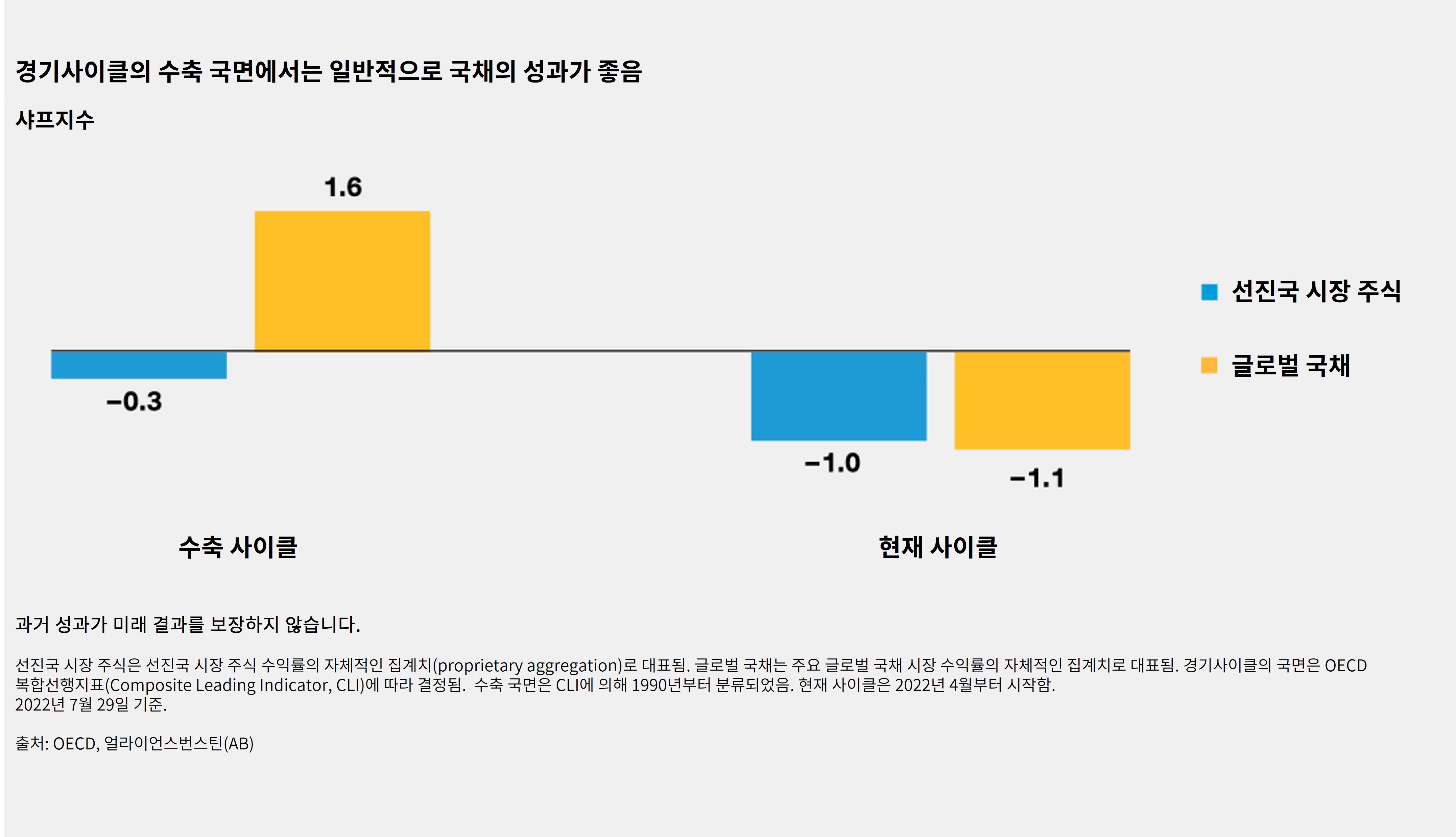

이런 환경에서 글로벌 국채가 보다 적은 하방 위험과 더 높은 인컴 및 분산효과를 가질 수 있다고 생각합니다. 역사적으로도 1990년 이래 경기사이클의 수축국면에서 경제성장이 둔화되고 인플레이션이 하락할 때 국채는 선진국 주식보다 더 나은 위험/보상 균형을 보여 주었습니다.(상단 그래프) 두 자산 모두 현재 경기사이클 아래에서 어려움을 겪고 있지만, 수축은 3개월 밖에 지속되지 않았으며 7월에는 주식시장이 상승하기도 했습니다. 그런 의미에서 경제는 아직 수축국면의 초입에 서 있는 것으로 보입니다.

글로벌 국채의 변동성이 줄어들고 수익률이 개선될 가능성을 고려해 보았을 때, 지금이 주식시장의 높은 변동성에 대응하여 분산효과를 강화하기 위해서 포트폴리오에 듀레이션 익스포져를 추가할 적기라고 생각합니다. 글로벌 시장의 분위기는 불과 6개월 전과 달리 크게 바뀌었으며, 이 분위기는 언제든지 곧 또 다시 바뀔 수 있습니다. 따라서 멀티에셋 투자자들은 상황이 변화함에 따라 가장 효과적인 대응책을 활용할 수 있도록 역동적으로 대비해야 합니다.

상기 견해는 AB 내 모든 운용팀의 견해를 나타내는 것은 아니며 추후 수정될 수 있습니다. 본 자료는 정보 제공만을 목적으로 하고 있으며, 특정 증권 및 상품의 매수∙매도 권유, 투자 조언 또는 추천으로 해석되어서는 안 됩니다. 본 자료에 제시된 견해 및 의견은 AB의 내부적 예측에 기초하며, 미래 시장 성과에 대한 지표로 삼을 수 없습니다. 이 자료에서 언급한 어떤 전망이나 견해도 실현된다는 보장은 없습니다.