멀티에셋 포트폴리오의 듀레이션 관리를 위한 동태적 접근법

2 분

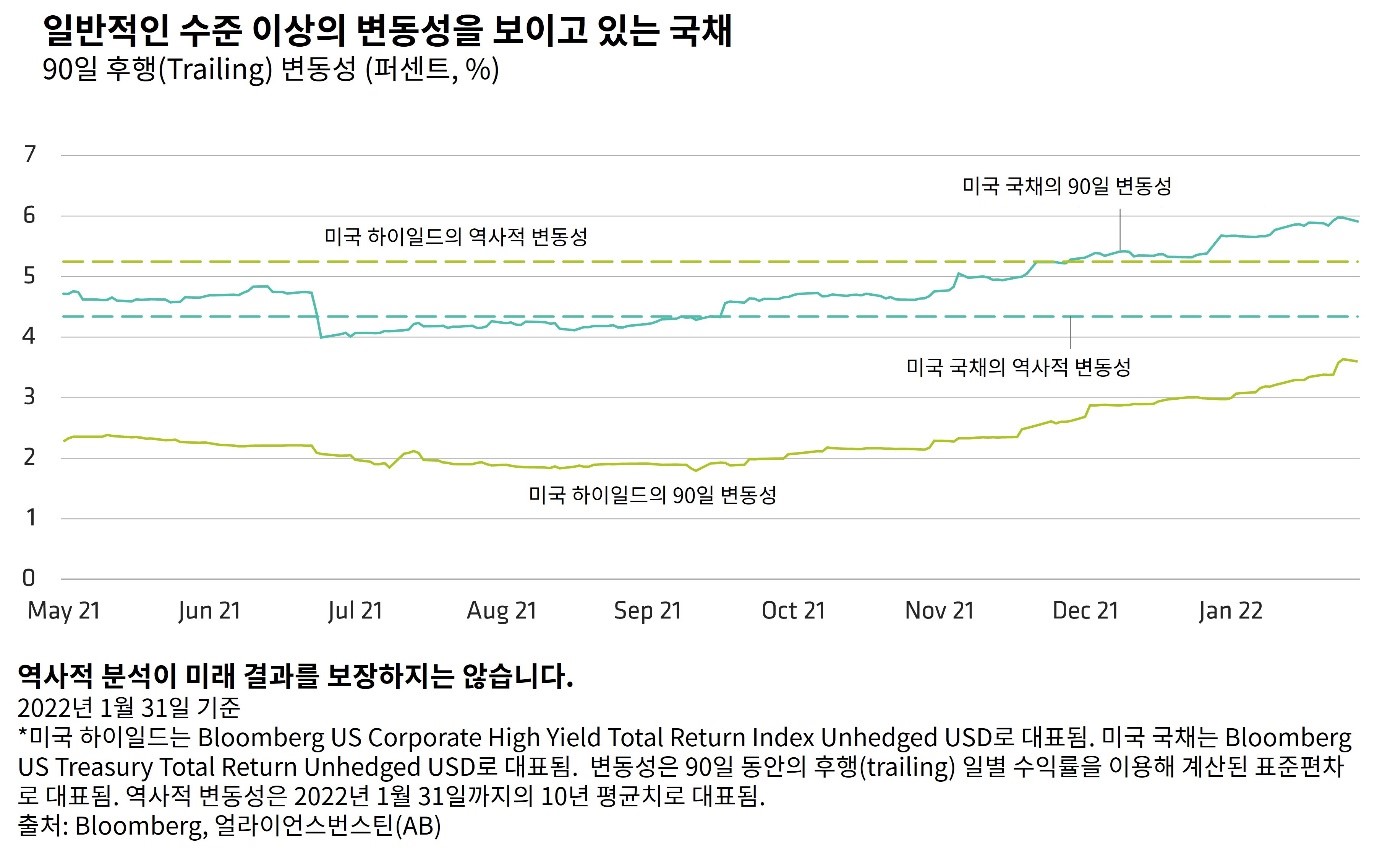

지난 10년 중 대부분의 기간동안 멀티에셋 포트폴리오에서 국채는 플러스(+) 수익률과 일정 수준의 안정성을 유지하는 데에 도움을 주었습니다. 그러나 21년 말부터 시장이 중앙은행들의 긴축통화정책으로의 전환에 영향을 받게 되면서 국채의 변동성은 이전보다 매우 커졌습니다.

예를 들어, 미국 국채의 경우 보통 수준 이상의, 심지어 하이일드 채권보다도 높은 수준의 변동성을 보이고 있습니다. 이러한 상황에서 투자자들은 이자율 민감도를 나타내는 듀레이션 관리를 위해 보다 동태적인 접근법을 사용할 필요가 있습니다. 만약 2021년 대부분 기간과 2022년 초와 같이 국채가 불안정한 시기라면 포트폴리오 전반의 변동성 관리를 위해 듀레이션을 낮게 유지하는 것이 바람직할 수 있습니다.

현시점에서는 추가적인 금리 변동성이 예상되기는 하지만 시장이 몇 차례의 미국 금리 인상을 이미 가격에 반영하면서 미 국채의 하방 리스크는 감소하고 있습니다. 이렇게 된다면 국채의 변동성이 일반적인 수준으로 돌아가는 것도 충분히 가능하며, 국채가 다시금 투자 다변화 요소로 활용될 수 있습니다.

한편 크레딧 시장에서의 변동성은 증가할 것으로 보이나 강력한 펀더멘탈이 회사채 발행자들을 뒷받침하고 있다는 점, 그리고 디폴트 비율이 낮다는 점 등을 고려할 때 평균 이하의 수준에 머물 것으로 예상됩니다. AB는 이러한 상황에서 크레딧 시장이 매력적인 수익의 원천으로 멀티에셋 포트폴리오를 구성함에 있어 고려할 만한 분야라고 생각합니다.

결론: 변화하는 환경에서 멀티에셋 투자 포트폴리오의 자산 배분은 동태적으로 이루어져야 한다.

상기 견해는 AB 내 모든 운용팀의 견해를 나타내는 것은 아니며 추후 수정될 수 있습니다. 본 자료는 정보 제공만을 목적으로 하고 있으며, 특정 증권 및 상품의 매수∙매도 권유, 투자 조언 또는 추천으로 해석되어서는 안 됩니다. 본 자료에 제시된 견해 및 의견은 AB의 내부적 예측에 기초하며, 미래 시장 성과에 대한 지표로 삼을 수 없습니다. 이 자료에서 언급한 어떤 전망이나 견해도 실현된다는 보장은 없습니다.